סקירת השוואת BTB מול אלטרנטיבות מפוקחות בישראל

הראשונה היא כמובן אגרות חוב שנסחרות בבורסות בעולם – הלוואות למדינות וחברות גדולות ובורסאיות.

קטגוריה פחות שכיחה ובד"כ גם אינה תחת פיקוח רגולטורי – הלוואות לנדל"ן – בד"כ הן הלוואות פרטיות עם סיכון גבוה המשעבדות את הפרויקט והקרקע לטובת מעניקי ההלוואה, או הלוואות גישור על נכס קיים לתקופה קצרה בריבית גבוהה יחסית, כמובן שבמקרה כזה איכות הלווה אינה גבוהה ופה הבטוחה היא הפקטור המשמעותי.

קטגוריה נוספת שמאוד שכיחה היא פיקדונות הבנקים- בעצם כאן הציבור מלווה לבנק את כספו עם יכולת מיקוח כלשהי שבה הבנק מתחייב לשלם ריבית על הפקדון. הבנק כמובן מעניק עם הכסף שגייס בפיקדונות אשראי והלוואות בריביות גבוהות יותר – בשפה המקצועית זה נקרא מרווח אשראי.

קטגוריה משמעותית נוספת הן הלוואות חברתיות שנכנסו בישראל לפיקוח תחת רשות שוק ההון מתחילת 2018, ובעולם המערבי נפוצות כבר 20 שנים, בקטגוריה זאת מוענקות הלוואות לציבור ישירות עם כספי הציבור בעצמו. בעצם הפלטפורמות מתחרות עם הבנקים על גיוס הכספים (מהפיקדונות) וגם על הענקת האשראי לציבור הפרטי והעסקי. במקרה זה אין מרווח אשראי ובעצם כל הריבית המשולמת מועברת ישירות למלווה/משקיע והפלטפורמות בעצם רק גובות דמי ניהול קבועים או כאחוז מהריבית.

בסקירה זו נתמקד בחברת BTB – BE THE BANK , החברה המובילה כיום בתחום ההלוואות החברתיות. BTB קיימת מ2014 ובעשור האחרון התמקדה באשראי לעסקים ובשנתיים האחרונות גם בתחום המשכנתאות. בסקירה נבחן את הביצועים של הפלטפורמה ביחס למדדי השוק והאלטרנטיבות המפוקחות תחת רגולציה ישראלית.

כיום תיק האשראי הפעיל של BTB עומד על כ2.5 מיליארד שח. ברובו המוחלט הוא מגובה בשעבודי נדלן כ70%, הלוואות מגובות בערבויות מדינה שונות (משרד האוצר ומשרד הכלכלה) כ15% והיתר הלוואות לעסקים עם ערבויות אישיות של בעל העסק וערבות צד ג' אשר מחוץ לעסק (שגם היא עוברת בחינה מדוקדקת ליכולת החזר ההלוואה). תיק ממוצע של משקיע מפוזר על מעל 3000 הלוואות שונות להפחתת סיכון משמעותית.

רוב ההלוואות של BTB ללויים הינן בריבית שקלית הצמודה לפריים , אם כי יש גם הלוואות שקליות קבועות ללא הצמדה כלשהיא. הריבית הממוצעת ללווים הינה כ8.87% לשנה השווה לפריים+2.87%. הריבית הינה חד ספרתית הוגנת ובסביבת ריבית הנהוגה לעסקים טובים בבנקים.

ההכנסות של BTB הינה מדמי ניהול/תיווך קבועים משני הצדדים, לווים ומלווים – ללא תלות בריבית, (למעט הלוואות בערבות מדינה). במסלול המרכזי B-match 0.7% מהמלווה ו1% מהצד של הלווה.

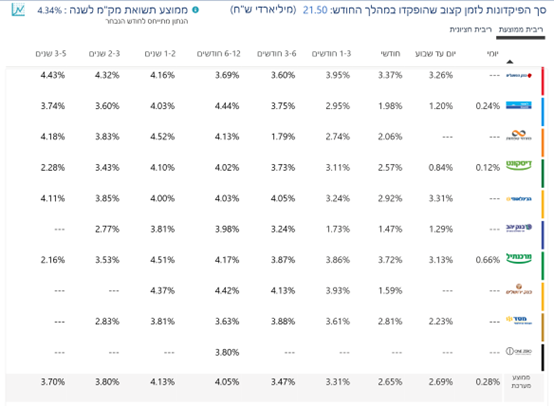

להלן המסלולים של BTB והריביות הנוכחיות במסלולים (מקור – אתר BTB, המסלולים שלנו)

https://www.btbisrael.co.il/our-investment-options/https://www.btbisrael.co.il/our-investment-options/

נתחיל עם הפיקדונות בבנקים –

ראשית הבנקים מרוויחים ממרווח האשראי וזו הפעילות העיקרית – חמשת הבנקים הגדולים סיימו את תשעת החודשים הראשונים של 2024 (ינואר־ספטמבר) ברווחי שיא של 22.6 מיליארד שקל – גידול של 15.3% בהשוואה לתקופה המקבילה ב־2023. הבנקים באמצעות הפיקדונות קונים את הכסף בזול (פיקדונות) ומוכרים ביוקר (מעניקים אשראי/הלוואות) וזה מרווח האשראי.

כיום הריבית השקלית קבועה הממוצעת על הפיקדונות לחודש נובמבר 24. (נלקח מאתר בנק ישראל) עומדת על כ- 4.1% לשנה ברוטו (לפני מס 15%). הכסף כמובן נעול ובמידה והחוסך יאלץ למשוך את הפקדון בטרם מועד היציאה ישלם קנס על הריבית ולא ייהנה מהריבית הנקובה אלא נמוכה יותר משמעותית.

https://www.boi.org.il/information/interestrates/compare/

נראה כי בכל תקופת זמן המודל של BTB מייצר ריבית/תשואה עודפת ביחס לפיקדונות הבנקים. אם כי בפרופיל סיכון קצת שונה והתחייבות לנזילות.

- חשוב לציין כי המיסוי זהה בפיקדונות שקלים ובBTB ועומד על 15% נומינאלי.

נמשיך לאלטרנטיבה שכיחה לא פחות – השקעה במדדי אגרות חוב בבורסה המקומית, מדדי התל בונד מאפשרים מעקב אחר מאגר ידוע מראש של אגרות חוב, הם שקופים ונזילים ברמה יומית לפי מחיר שנקבע על ידי הצע וביקוש.

חשוב להבין כי מבחינת הפיזור ישנן חברות שמגייסות מספר סדרות שונות ולכן כאשר אנו רואים כמות אגרות חוב צריך להבין שכמות המנפיקים תהיה נמוכה יותר לפחות בחצי. לדוגמה חברת הראל הנפיקה 11 אגרות חוב בתוך המדד שכיום מכיל 196

בטבלה הנ"ל ניתן לראות את התשואות לתקופות שונות במצטבר – ההשוואה הרלוונטית ביותר היא מול התל בונד השקלי שכן הוא הקרוב ביותר למודל של BTB, הלוואות לחברות/עסקים בריבית שקלית בלבד אשר המס על הריביות הינו 15% כמו בBTB.

| BTB | all bond | תל בונד שקלי |

פיזור הלוואות/אגח | מעל 3000 | 492 (ממשלתיות וחברות) | 169 אג"ח חברות בלבד |

תשואות ברוטו מצרפיות (לפני עלויות נלוות) | |||

שנת 2024 | 8.80% | 4.95% | 5.96% |

3 שנים | 27.25% | 1.64% | 5.88% |

10 שנים | 98% | קיים 3.5 שנים | 26.78% |

למטה ניתן לראות את התנודתיות הקיימת במדדים אשר לא קיימת בBTB (הריבית מתקבלת כל חודש ללא תלות בהיצע וביקוש).

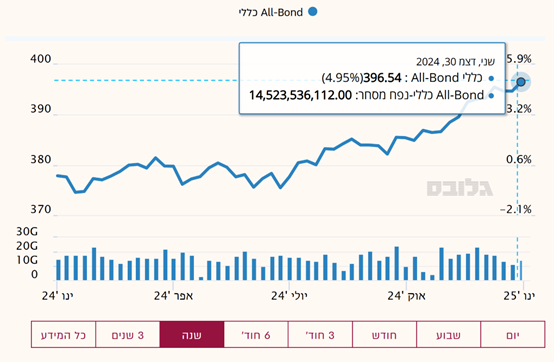

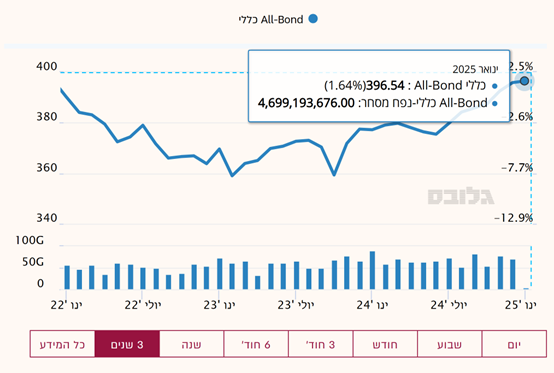

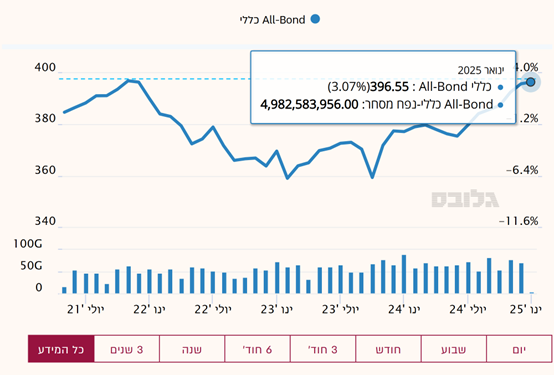

מדד All Bond כללי – 492 אגרות חוב (כל האגרות חוב שיש בתל אביב, ממשלתיות וקונצרניות)

שנת 2024 – 4.95% ברוטו מצטבר לכל התקופה

3 שנים – 1.64% ברוטו במצטבר לכל התקופה

ממאי 2021 עד סוף 2024 – 3.07% ברוטו במצטבר לכל התקופה

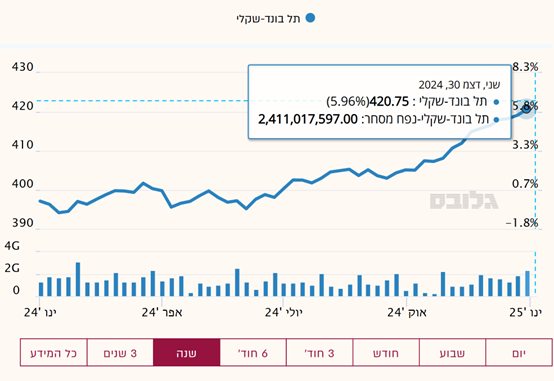

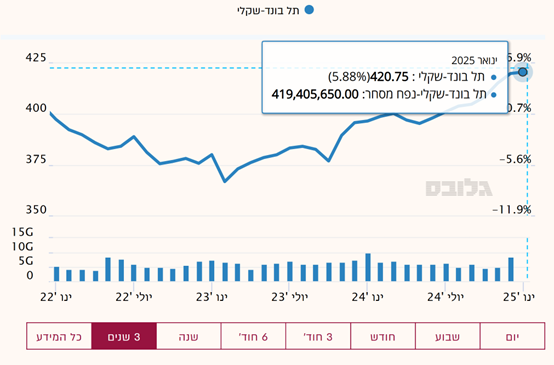

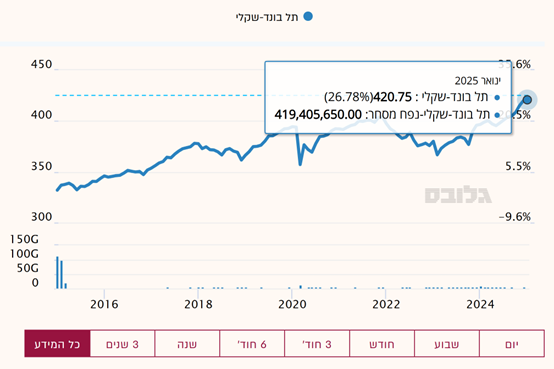

תל בונד שקלי 196 אגרות חוב שקליות (קונצרניות)

שנת 2024 – 5.96% ברוטו במצטבר לכל התקופה

3 שנים – 5.88% תשואה ברוטו במצטבר לכל התקופה

10 שנים – מינואר 2015 עד דצמבר 2024. סה"כ תשואה ברוטו מצרפית של 26.78%.

בBTB התשואה ברוטו

ב10 שנים התשואה עמדה על 98% במצרפי

ב3 שנים התשואה עמדה על 27.25% במצרפי

בשנת 2024 (שנה אחרונה) התשואה עמדה על 8.8% ברוטו.